2026.06.08

デジタル技術革新と次世代の通貨システム(後編)|Future Financial Innovation Lab

2026年5月17日に行われた日本金融学会2026年度全国大会春季大会のパネル討論「ステーブルコインvsトークン化預金vsリテールCBDC」における報告の骨子を、全3回で掲載します。

次世代の通貨システム

次世代の通貨システムについては、2016年に開催した東京大学と日本銀行の共催コンファレンスにおいて、多くの興味深い考察が示されています(*1)。

例えば、暗号資産は信用構築や取引認証に膨大なエネルギー消費を必要とするため、取引に広く使われることは考えにくいという見解が既に示されていました。また、既に信用を確立している中央銀行が、自ら分散型技術に基づくデジタル通貨を発行するメリットは考えにくいという見方も示されました。これらはその後の世界の動きを先取りしていたように思います。

提起された見解

- 情報技術の発達の下、決済手段の将来像として「情報伝達の媒体」や「契約媒体」といった新しい機能を考え得る

- 既に不換紙幣を問題なく発行できている中央銀行が、分散型デジタル通貨をゼロから発行するメリットはあまり考えにくい

- 「物々交換における完璧なタイミングの一致」が難しい以上、決済手段へのニーズが全く無くなることは考えにくい

- 仮想通貨が貨幣を凌駕するほど流通するには膨大なエネルギー消費を必要とするため、投資対象とはなり得ても、ハイパーインフレ国などを除き、取引の主流になることは現実には考えにくい

- ブロックチェーン技術を「台帳型(集中型)」に応用する形態も考えられ、国際送金などではこの類型が使われていくことが考えられる

さらに、デジタル技術革新の下、「情報伝達の媒体」や「契約媒体」といった機能を備える決済手段が登場するとの見解が示されました。さらに、情報技術が発達しても、物々交換における完璧なタイミングの一致が難しい以上、決済手段へのニーズは無くならないだろうとの見解も示されました。これらは大変興味深い論点です。

さらに東京大学の植田教授は、デジタル技術革新は、通貨間の競争を激化させるだろうと指摘しておられます。基軸通貨である米ドル建ステーブルコインが新興国や途上国などで国内通貨に代わり使われる可能性が米国では期待として、一方で他国では脅威として受け止められ、米ドルへの対抗がデジタルユーロ計画の大きな動機となっていることや、中国の国是である人民元国際化など、現在の通貨を巡る状況をみても大変示唆的です。そのうえで植田教授は、各国は自らの通貨の使い勝手の向上に、より真剣に取り組まなければならないだろうと付言しておられます。

さらに、通貨システムの運営コストという論点も提起され、全ての取引をRTGS型で決済することが効率的か、それとも集中型のシステムである程度ネッティングをした方が効率的なのか、といった論点を示しておられます。

これからの通貨システムについては、1999年に当時のイングランド銀行総裁マービン=キングさんも興味深い問題提起をしています(*2)。

デジタル化と中央銀行の将来?

"the future of central banks is not entirely secure. Their numbers may decline over the next century."

"Following the example of the European Central Bank, more regional monetary unions could emerge. Short of this, the creation of currency boards, or even complete currency substitution, might also reduce the number of independent national monetary authorities."

"But much more important is the potential impact of technological innovation. "

"Is it possible that advances in technology will mean that the arbitrary assumptions necessary to introduce money into rigorous theoretical models will become redundant, and that the world may come to resemble a pure exchange economy?"

出典:Mervyn King, "Challenges for Monetary Policy: New and Old" (Aug. 1999)

キング総裁は、独自の通貨を発行する中央銀行の数はおそらく20世紀末がピークであり、21世紀には減っていくだろうと予測しています。これは、先ほど申し上げた通貨間競争の激化という観点からも興味深い指摘です。

さらにキング総裁は、技術革新によって物々交換に必要な全ての情報処理が可能になれば通貨は不要になるのかという問題提起をしておられます。これは、先ほど紹介したコンファレンスで出された「デジタル技術の発達の下でも通貨は必要とされ続けるのか」という問題意識と重なります。

もっとも、その後の世界の動きは、通貨を不要とする方向には到底進んでいないように映ります。この世界はますます不確実性に満ちており、人々が自らの生涯に関する全ての情報を把握し、全てのコンティンジェンシーを想定した完全な契約を締結し、その履行を完全に確保することは、デジタル技術の発達の下でも引き続き困難であるように思えます。この中で通貨は、人間が協力しながらこの不確実な世界を生き抜くツールとして機能し続けるだろうというのが、現段階での私の印象です。

では、次世代の通貨システムは、具体的にどのような姿になっていくのでしょうか。

次世代の通過システム

- デジタル化と通貨間競争の激化

- 小規模通貨が生き残るハードルはますます高く

⇒マクロ政策の自律性を維持することの価値をますます問われる

- 小規模通貨が生き残るハードルはますます高く

- 国家より効率的な信用構築メカニズムはなお見出せていない

- 暗号資産は「マイニング」にかかる電力消費(ビットコイン)など巨大なリソースを費消(それでも価値安定は実現できていない)

- ステーブルコインは、裏付け資産を短期国債やリザーブとすることで、信用構築・価値安定に国家・中央銀行の信用を使っている

⇒当面は中央銀行が信用の「アンカー」に

- 集中型・分散型インフラにはそれぞれ利点・優位性

- 分散型インフラが既存の集中型インフラを全て代替することは考えにくい

⇒複数のインフラの効率的な分業と連携を

- 分散型インフラが既存の集中型インフラを全て代替することは考えにくい

まず、既にご紹介したように、技術革新は通貨間競争を激化させていくでしょう。この中で通貨が生き残るには、通貨への信頼を確保するとともにその使い勝手の向上に努めることが一段と強く求められ、そうでない通貨は競争に敗れていくでしょう。あわせて、マクロ政策の自律性の意義もますます問われるでしょう。

近年の経験は、人間が国家よりも効率的な信用構築メカニズムをなお見出せていないことを示唆しています。例えばステーブルコインは、価値を安定させるために国家や中央銀行の信用を借用しているといえます。したがって当面、中央銀行は信用の「アンカー」としての役割を果たし続けるでしょう。

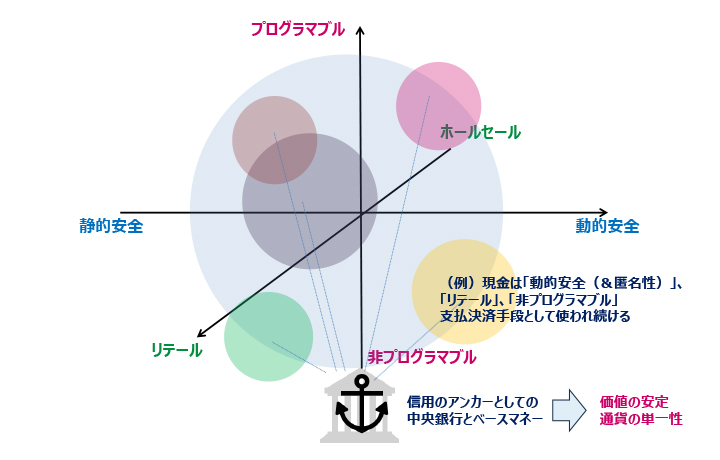

さらに、集中型・分散型インフラにはそれぞれの優位性があり、現在の集中型インフラが全て分散型に置き換えられるとは考えにくいでしょう。したがって次世代の通貨システムは、複数のプラットフォームが有機的に繋がる姿となるでしょうし、この中では、現在も重要な役割を果たしている預金と中央銀行預金のトークン化が、まずは有力な選択肢と考えられます。これは国際決済銀行が唱える「統一台帳」(unified ledger)とも重なります。

次世代の通貨システムでも、中央銀行は信頼のアンカーとして、各決済手段の「単一性」の礎となり続けるでしょう。一方で、技術革新を背景に、プログラマビリティや情報の媒体、契約の執行などさまざまな機能を備えた支払決済手段が登場し、ユーザーはニーズに応じてこれらの手段を使い分けていくという世界が一応展望できます。

次世代の通貨システム

もっとも、このような世界が自然に実現できるということではありません。19世紀の米国の「山猫銀行」の例が示すように、通貨発行益(シニョレッジ)の獲得は、民間が通貨発行に参入する大きな動機となります。しかし、シニョレッジ目当ての手段は結局、通貨としての信頼を確保できずに終わるケースが殆どです。これは、近年多くの暗号資産が発行され、しかも決済手段としてはほぼ使われていないこととも整合的です。

「ネットワーク外部性」を持つ通貨システムのイノベーションを進めていく一つの難しさは、広範な主体の協力を、しかも「通貨発行益」への過度の期待を招かないよう束ねていかなければならない点にあると感じます。

このためには金融当局や中央銀行の役割も重要ですが、デジタル通貨フォーラムとしても、民間の力を集め、通貨システムをより良いものとし、人々や社会により大きな貢献を果たすものとなるよう、力を尽くしてまいります。

出所:

*1 東京大学金融教育研究センター・日本銀行決済機構局共催コンファレンス「フィンテックと貨幣の将来像」(2016年11月18日)議事概要

*2 Mervyn King, "Challenges for Monetary Policy: New and Old" (1999)

所属・役職は記事公開当時のものです