2026.06.08

デジタル技術革新と次世代の通貨システム(中編)|Future Financial Innovation Lab

2026年5月17日に行われた日本金融学会2026年度全国大会春季大会のパネル討論「ステーブルコインvsトークン化預金vsリテールCBDC」における報告の骨子を、全3回で掲載します。

通貨を支える法的インフラ

現在世界中で採用されている二層型通貨システムは、現金通貨および預金通貨の流通性を担保する法的インフラによっても支えられています。

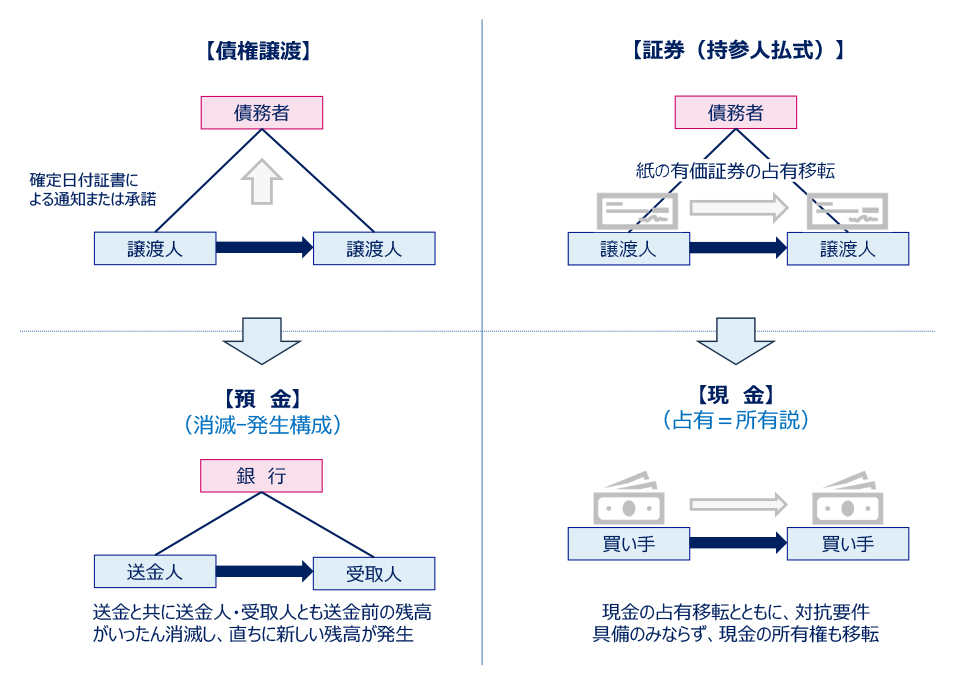

通貨の流通性を支える法的インフラ

日本では、債権の移転については民法による債権譲渡の規定がありますが、この場合には対抗要件として「確定日付証書」が必要です。しかし、預金通貨(銀行預金)の移転では、学説および判例により「消滅・発生構成」が確立されています。これにより、人々は銀行送金のたびに確定日付証書を発行することなく、抗弁権が切断された形で安心して銀行送金を受け取れます。

また、動的安全を保護する方法としては有価証券の仕組みもあります。このもとでは、有価証券という「紙」の占有によって対抗要件を備えることができますが、現金ではさらに一歩進んで、学説および判例により、現金の占有者はその現金の所有者とみなすとされています。現金を不当に奪われたら、「その現金は私の所有物だ」と主張して取り戻すのではなく、「不当利得返還請求」などの債権的請求を通じて取り戻すことになります。これは、冒頭に申し上げた通貨の高度な「抽象性」を反映しているとも捉えられます。

同様に海外でも、現金や預金の移転にかかる動的安全を保護するため、さまざまな工夫が行われています。

分散型デジタル技術の登場と通貨システム

歴史上も通貨システムは、鋳造技術や紙技術、電気通信技術などその時々の技術革新を取り込んで発展してきました。

最近では、スマートフォンの普及を背景とするモバイル決済の拡大などがみられています。もっとも、モバイル端末を通じたQRコードやNFCによる決済などは、基本的には現代通貨システムの二層構造の枠内でのUI・UXの改善と捉えられます。

では、ブロックチェーン・分散台帳技術(DLT)といった技術は、通貨システムにどのような影響を及ぼすのでしょうか。

これらの技術は、分散型の環境の下でデータ改竄や二重譲渡を防ぐことができ、スマートコントラクトの活用によってDVPを実現できるなど、有望な技術と捉えられています。

しかし同時に、そのメリットは相対的なものであり、集中型・分散型それぞれに利点と課題があると捉えられています。この点については、シン総裁などが近年、精力的な研究成果を発表しておられます。

例えば、ブロックチェーンの鏑矢であるビットコインでは、全ての認証参加者が参加する計算競争によって取引の認証が行われます。しかし、そのためには相当な電力を費消し、時間もかかります。これらは「特定の帳簿管理者に頼らずに信頼を創り出すコスト」とも捉えられますが、これが集中型インフラを使う場合よりも常に低いと言えるかはクエスチョンです。

またシン総裁は、取引認証にかかる報酬がコストに見合わなくなると、認証参加者は他のネットワークに出ていくことになり、これによりインフラの分断が起こり、通貨のネットワーク外部性が損なわれるというインセンティブ問題を指摘しています。そのうえでシン総裁は、ブロックチェーン技術によるイノベーションは活用しながら、通貨システムの統一性を確保する制度的枠組みは守っていくことが大事だと述べておられます(*1)。

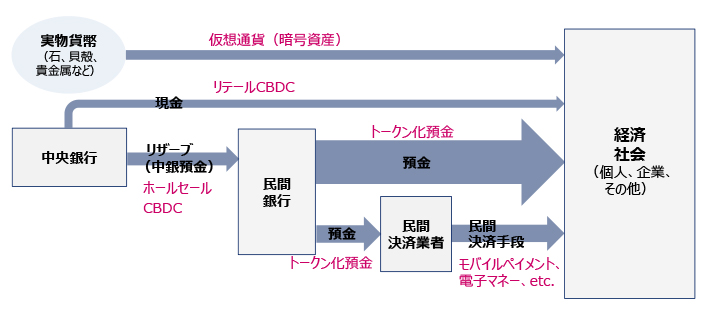

デジタル通貨の登場

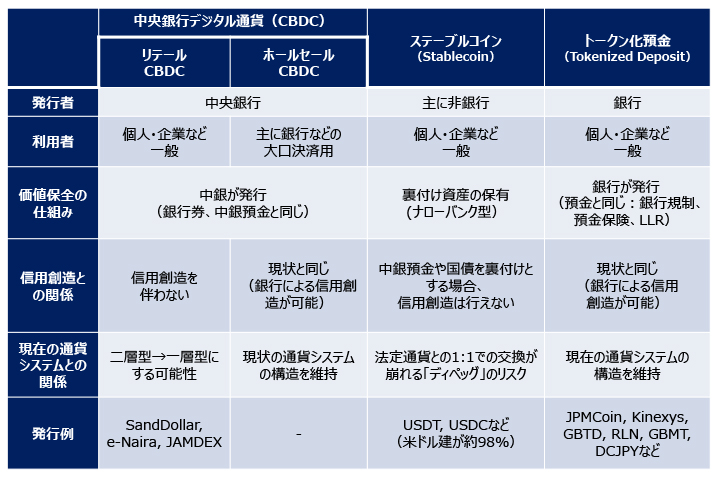

分散型技術を応用するデジタル通貨として注目を集めているのが、中央銀行デジタル通貨(CBDC)、ステーブルコイン、そしてトークン化預金です。

(参考)デジタル通貨の分類

CBDCはさらに、個人や企業が日常取引に使うことを想定したリテールCBDCと、銀行などが大口決済に使うことを想定したホールセールCBDCに分類されます。後者は、既に中央銀行が提供している即時グロス決済(RTGS)システムをトークン化対応したものと捉えられ、通貨システムの構造を大きく変えるものではないと考えられます。

既存の通貨とデジタル通貨との関係

では、これらのデジタル通貨は、通貨システムにどのような影響を及ぼすのでしょうか。

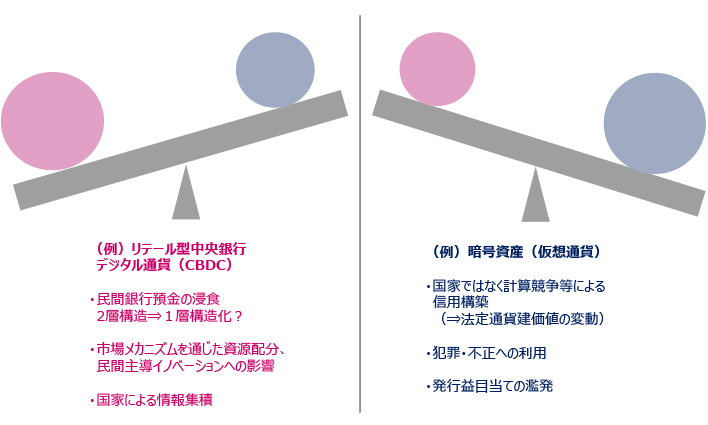

先ほど申し上げた「バランス」の視点から見ますと、例えば、国家の枠組みに頼らないとする暗号資産は、必然的に国家と市場、集中と分散というバランスを大きく動かします。このことは、暗号資産の価値のボラティリティの大きさや、取引認証にかかる巨大な電力消費とも裏腹です。結局、暗号資産は決済手段としては殆ど使われず、専ら投機的な投資の対象となっています。

デジタル化は通貨システムのバランスに影響

一方、リテールCBDCについては、銀行預金を侵食し、現在の二層構造を「一層」にしてしまうリスクが指摘されています。これにより、市場メカニズムを通じた資源配分やイノベーションに影響が及ぶのではないか、また、人々の日常取引の情報までパブリックセクターが集めることにならないかなどの問題が指摘されています。もちろん、二層構造を壊さないよう規模を抑えて発行しようという議論もありますが、そうなると今度は、あまり使われないことを前提とするインフラをどこまでコストをかけて供給すべきかという問題が生じます。

リテールCBDCは2020年から21年にかけて、カリブ海の島嶼国など4つの中央銀行が発行しましたが、その後発行の動きは続いておらず、先進国の中央銀行の中には検討を後退させる先もみられます。また、「デジタル人民元」(e-CNY)の実験を続けていた中国は、本年1月よりこれを銀行預金スキームに変更しています。さらに、米国は昨年1月の大統領令により、米国内における米ドル建てCBDCの発行・流通および検討を禁止しました。この間、ユーロエリアではデジタルユーロの検討が続けられています。

この間、米ドル建てのステーブルコインは増加しています。主な用途は暗号資産投資の待機資産ですが、ステーブルコインを巡っては、国際決済銀行や欧州中央銀行など多くの機関が問題や課題を指摘しています。これらは、先ほど申し上げたナローバンクの問題と多くの面でオーバーラップしています。

まず、ベースマネーとの即時、等価での交換が確約されていないため、「ディペッグ」(法定通貨との価値の乖離)のリスクが残ります。とりわけ、発行者が発行益を得るために裏付け資産を減らしたり、長期資産やリスク資産のウェイトを増やせば、このようなリスクも大きくなります。また、発行者ごとに裏付け資産が異なる以上個別性が残り、交換可能(fungible)とはいえないため、通貨の「単一性」の要件を満たさないと評価されています。

また、裏付け資産を国債や中銀預金で保有するステーブルコインは信用創造機能を持たず、その供給は予め積まれる裏付け資産に制約されるため、弾力的な供給が難しいことも指摘されています。

さらに、持参人払式証券(bearer instrument)類似の形でパーミッションレス型のブロックチェーン上で発行されるステーブルコインについて、犯罪や不正行為への利用を有効に防げるのかという課題も指摘されています。

個々の決済手段にはそれぞれ特徴があり、「最強の通貨」を選ぶことは容易ではありません。

通貨・支払決済手段の特性 ー 長所と短所は裏腹 ー

例えば、現金は高度な流通性と匿名性を備えていますが、落としたり盗まれたら最も危ないので旅行に多額は持っていけません。通貨や決済手段にとって「価値の安定」は絶対的な要件ですが、動的安全や匿名性の程度は区々であり、これらが長所か短所かは状況次第です。

そのうえで、トークン化預金は、現在の通貨システムおよびその「二層構造」の長所を活かしながら、分散型技術を取り入れていこうというものです。現在、国際的な大銀行や先進国の銀行グループによる取り組みが行われており、「デジタル通貨フォーラム」もこの方向での取り組みを進めています。

出所:

*1 Hyun Song Shin, "Tokenomics and blockchain fragmentation" (2026)

所属・役職は記事公開当時のものです