2026.05.11

AI時代の金融データの価値|Future Financial Innovation Lab

金融インフラが劇的な転換期を迎える中、先端技術によるイノベーションを推進する研究組織「Future Financial Innovation Lab(FFIL)」が始動しました。本稿では「AI時代の金融データの価値」をテーマに考察したいと思います。

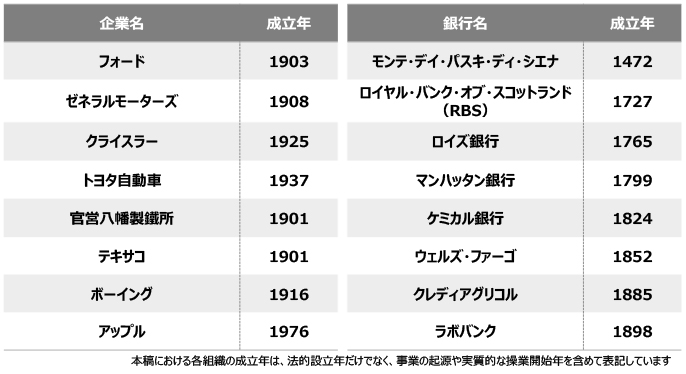

近年、生成AIの広がりに伴い、これによる代替が連想された業種が資本市場で厳しい評価を受ける一方、銀行はむしろ再評価される傾向にあります。

もともと銀行は、「データを集積し活用する」というビジネスモデルを中世イタリアで確立し、この強力なモデルにより、近代以降は世界中で中核的産業となりました。

企業・銀行の成立年 ― 銀行は歴史の古い産業 ―

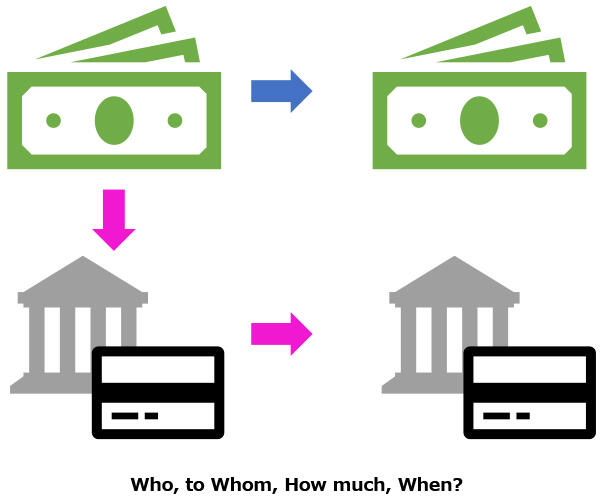

現金は「〇円」といった価値の情報しか持ちませんが、これを「預金」として口座化することで、「誰から誰にいつ、いくら支払われたか」といった貴重なデータを創り出せます。

預金とデータの創造

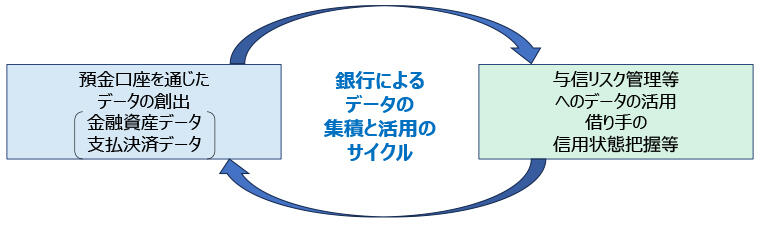

銀行はこのデータを与信リスク管理などにも活用でき、ここに強力な「範囲の経済」(economies of scope)が生まれます。

銀行によるデータの収集と活用のメカニズム

通常であれば、人々は自分のデータを進んで他者には提供しません。しかし銀行は、顧客側が進んでデータを提供する珍しい産業です。与信を受けたい、あるいは借入金利を下げて欲しい借り手は、自らのデータを銀行側に提供することでこれらを実現しようとします。また、人々は窃盗や紛失リスクから自らの財産を守るため、お金を金庫に保管する代わりに銀行に預金します。このような仕組みを通じて、近代以降、銀行は経済における巨大なデータの集積地として機能し続けてきました。もちろんそのためには、銀行が顧客のデータをしっかりと守ってくれるという「信頼」が前提となります。

AIはデータの処理に大きな力を発揮しますが、AIを活かすには質の高いデータが必要です。現在、このようなデータを創り出そうと多くの産業が競争していますし、デジタル技術によってこれが新たに可能になった部分もあります。例えば、紙の切符が交通系ICカードに代替されることで、「誰がいつ、どこからどこまで移動したか」というデータが新たに創られます。同様に、デジタル化の下で、eコマースや検索エンジンなどさまざまな新しい産業が、消費者の購買履歴や検索履歴など巨大なデータを創り出すようになっています。

しかし、その中でも銀行や金融業が集積するデータは、個人や企業がライフプランの設計やビジネスの拡大を真摯に考えた結果として創り出される、きわめて質の高いデータです。このようなデータをもともと蓄積している銀行や金融機関の価値が、生成AIの発展に伴い再評価されることは当然といえます。

この中で、データの活用という観点から、これからの金融インフラにとって重要な要素として、以下が挙げられます。

まず、デジタル化やAIの活用が進む中、銀行の実店舗における顧客とのリアルな接点から得られるデータの貴重さがむしろ再評価されています。フィジカルな分野は、AIが人間に及ばない分野の一つです。海外でも完全にバーチャル化された「チャレンジャーバンク」がドミナントな地位を占める事例は少なく、むしろ、デジタルインフラとフィジカルインフラ、そして両者から得られるさまざまなデータの有効な組み合わせが追求されています。

この中で、次世代のインフラには、顧客が①来店する場合、②スマホなどのデジタル媒体経由でアクセスする場合、などさまざまな経路を通じて得られるデータを、全て一体的に取り扱えることが求められます。

また、銀行がこのようなデータの集積地であり続けるには、顧客が銀行に対し、「自らのデータをしっかりと守り、最善の活用をしてくれる主体」であると信頼し続けることが前提となります。

現在、データ活用にとって有益なツールが次々と登場しており、しかも、これらのツールを銀行が全て持っているとは限りません。この観点からも、銀行が必要に応じて外部のリソースを柔軟に活用し、安全な環境のもとで顧客のために最善な活用ができるインフラが求められます。前回の取り上げたように、国際決済銀行(BIS)などが次世代の金融インフラに関し「オープンなAPI」の重要性を強調しているのは、この観点からも頷けます。

所属・役職は記事公開当時のものです