2026.04.27

AI時代のバンキング|Future Financial Innovation Lab

金融インフラが劇的な転換期を迎える中、先端技術によるイノベーションを推進する研究組織「Future Financial Innovation Lab(FFIL)」が始動しました。本稿では国際決済銀行(BIS)の提言を軸に、APIが繋ぐ次世代の銀行像と、その鍵を握るデータ活用の未来を展望します。

金融や銀行サービスはもともと高度な情報処理の束ですので、AIなど新しい情報技術の応用が大いに期待されている分野です。実際、「生成AI」や「トークナイゼーション」(分散台帳技術による資産や資金のデジタルトークン化)の発展とともに、"AI-powered Bank"、"AI-enabled Bank"、"On-chain Finance"などの言葉が飛び交っています。しかし、そうした流行語は別として、金融や銀行サービスは、具体的にどのように変わるのでしょうか。

「中央銀行の中央銀行」といわれる国際決済銀行(Bank for International Settlements, BIS)は、近年の金融革新の特色として"open finance"、"open banking"を挙げています。そのうえで、これらを「顧客データを、顧客の承認を得た上で、さまざまなリソースを動員して活用する動き」と定義しています(*1)。

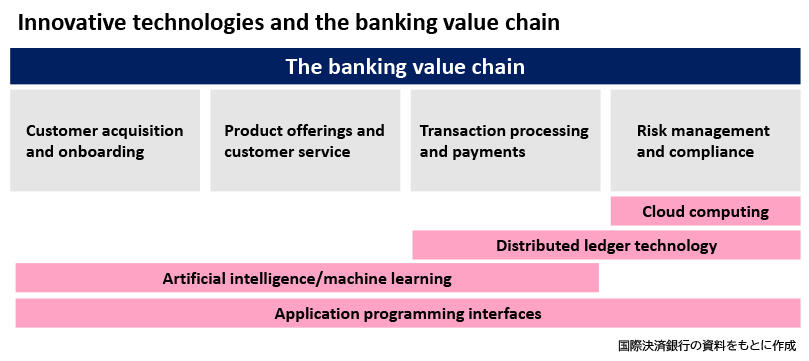

国際決済銀行は、2024年に公表した論文"Digitization of Finance"の中で、近年の新しい技術の代表例として、AI、分散台帳技術、クラウド、APIの4つを掲げています。そのうえで、最初の3つの新しい技術を活用する上でも、APIが全ての前提となると位置付けています(*2)。

国際決済銀行の掲げる新技術のイメージ

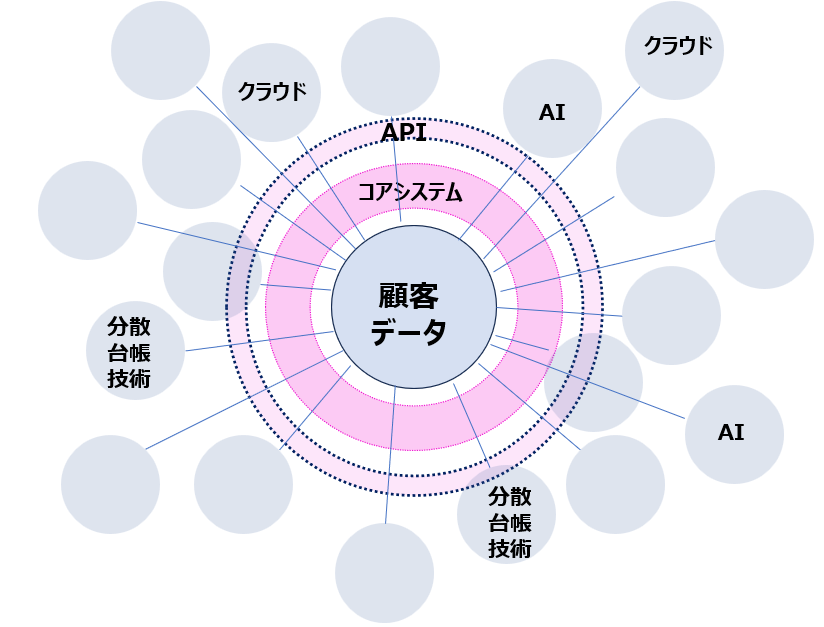

ここでイメージされている新しい銀行像とは、顧客のデータを中心とし、これをしっかりと守った上で、あらゆるサービスに開かれたAPIを通じてAIや分散台帳技術など新しい技術を応用したサービスと繋ぎ、顧客のために最善の活用を目指すネットワークとしてのバンキング像です。

新しいバンキング像のイメージ

「デジタル化」と言っても、現存するフィジカルな金融インフラが全てバーチャル化されることが想定されている訳ではありません。例えば、実店舗を通じて得られる顧客のリアルな情報は、オンラインでは得られない情報としてむしろその価値を高めている面があります。また、「分散台帳技術」、「トークン化」と言っても、理論的には「集中型」と「分散型」のシステムにはそれぞれメリットとデメリットがある中、集中型と分散型の適切な組み合わせを実現できることが重要となります。

これらを考えても、AI時代のバンキングサービスを展望する上では、さまざまなリソースを顧客のために繋げられる、ネットワークとしてのシステムの柔軟性・弾力性が鍵になります。国際決済銀行がその前提となるAPIの重要性を強調しているのも頷けます。

では、そうした「顧客のデータをさまざまなリソースを繋いで活用し、顧客の利益を実現していく」というネットワークの運営者が「金融機関」「銀行」であることの意義はどこにあるのでしょうか。次回はこの問題を取り上げていきます。

出所:

(*1)国際決済銀行"Opening doors to open finance: evidence from the international experience"(2026年3月)より。

"By enabling the sharing and use of customer-permissioned data, open finance can foster innovation, competition and financial inclusion."

(*2) 国際決済銀行"Digitization of Finance"(2024年5月)

所属・役職は記事公開当時のものです